A Nota Fiscal de Serviço é um documento que comprova uma prestação de serviço, além disso destaca o imposto devido ao município. Para confecção da mesma é necessária a devida Autorização de Impressão de Documentos Fiscais -

AIDF Municipal ( Porto Alegre ), ou de outro munícipio.Formatos mais utilizados:

15 x 21 cm

21 x 30 cmLegislação Tributária do ISSQN

Art. 146 Os contribuintes do imposto ficam obrigados a:

I – emitir nota fiscal de serviço ou documento equivalente, para cada operação;

II – proceder à escrituração fiscal, na forma e prazo estabelecidos neste Regulamento;

III – conservar em bom estado os livros, as guias de recolhimento, os documentos fiscais e outros exigidos pela legislação, enquanto não extinto o crédito tributário;

Art. 163 A emissão de documentos fiscais é obrigatória para as prestações de serviços constantes da lista anexa.

Art. 164 O contribuinte deverá emitir um documento fiscal para cada operação, independente da solicitação ou não do tomador do serviço.

§ 1º A emissão será imediata à ocorrência do fato gerador do imposto, observado o disposto no artigo 12.

§ 2º O profissional autônomo não poderá emitir nota fiscal de serviços.

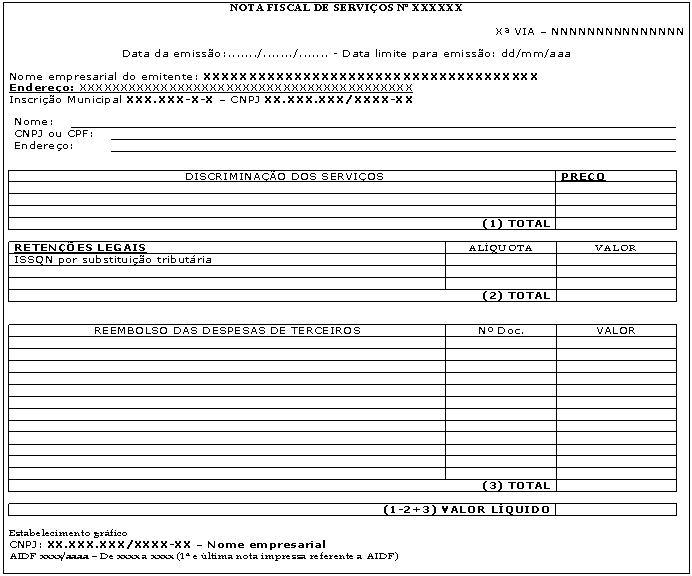

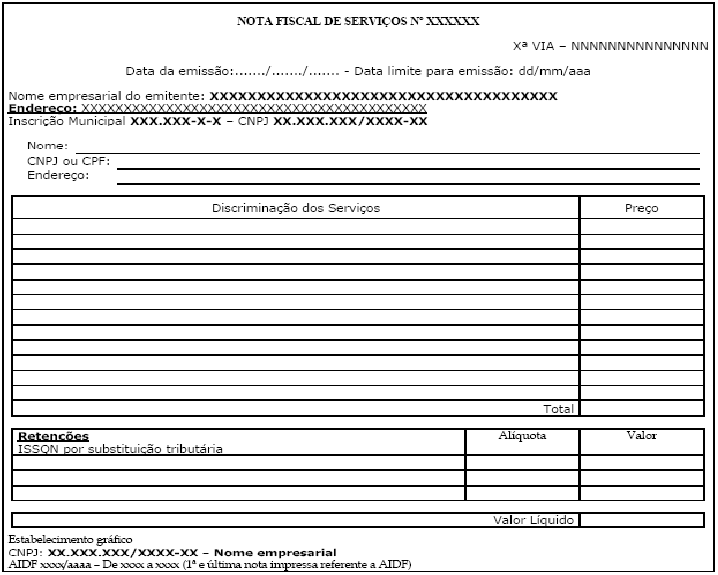

Art. 168 A Nota Fiscal de Serviços deverá conter os seguintes campos impressos pelo estabelecimento gráfico:(Anexo II)

I – denominação da espécie;

II – número;

III – número da via e sua destinação;

IV – nome empresarial, endereço, inscrição municipal e CNPJ do emitente;

V – nome empresarial e CNPJ do estabelecimento gráfico;

VI – número de ordem do primeiro e último documento impresso e número da AIDF;

VII – data limite para emissão

VIII – indicações e espaços para preenchimento dos seguintes dados:

a) data de emissão;

b) nome, endereço, CNPJ ou CPF do tomador dos serviços;

c) discriminação dos serviços e respectivos preços;

d) valor total;

e) retenções;

f) valor líquido.

Parágrafo único. Outras indicações de interesse do contribuinte poderão constar nos documentos fiscais.

Art. 169 A NFS deverá ser confeccionada conforme o modelo constante do Anexo II.

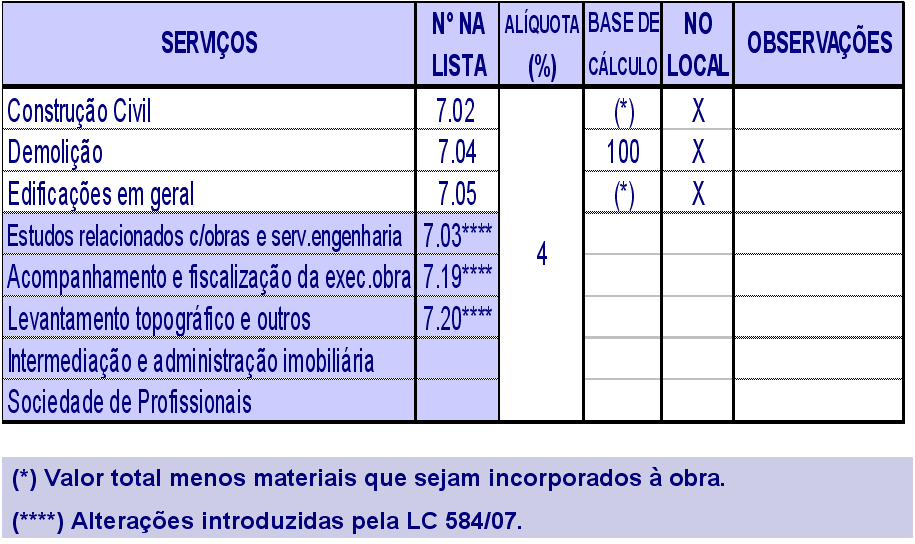

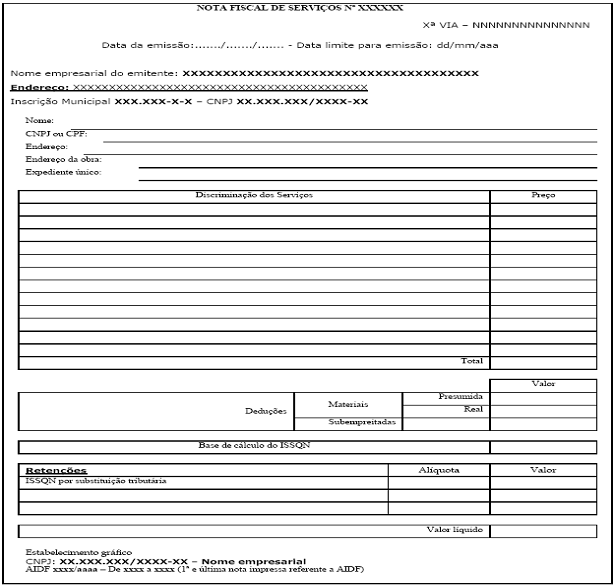

§ 1º Na prestação dos serviços referidos nos subitens 7.02, 7.03, 7.05, 7.19 e 7.20 da lista anexa, a NFS seguirá o modelo constante do Anexo III. (CONSTRUÇÃO CIVIL)

§ 2º Para fornecimento à pessoa física, exceto para os serviços referidos no

§ 1º A NFS poderá ser confeccionada em modelo simplificado.

§ 3º O modelo simplificado deverá conter os mesmos campos referidos no artigo 168, com exceção do endereço do tomador dos serviços, das retenções legais e do valor líquido.

§ 4º O contribuinte que utilizar os modelos referidos nos §§ 1° e 2° também poderá, opcionalmente, utilizar estes para a prestação dos demais serviços.

§ 5º Por interesse do contribuinte, poderá ser acrescida a respectiva fatura à NFS.

§ 6º Na prestação dos serviços referidos nos subitens 9.02 (turismo), 12.13 (produção de eventos), 17.06 (propaganda) e 33.01(despachantes) da lista anexa, a NFS poderá ser confeccionada na forma do modelo constante do Anexo IV.

§ 7º Na NFS referida no § 6º, os comprovantes das despesas reembolsadas pelo tomador do serviço deverão estar em nome deste.

Art. 170 Os documentos fiscais só poderão ser impressos mediante prévia autorização do Fisco, que será concedida:

III – por processo administrativo, no caso de regime especial;

IV – mediante a apresentação de documentos, quando solicitados pelo Fisco Municipal.

§ 1º Nas hipóteses dos incisos I e II, o contribuinte deverá apresentar o LRE-ISSQN, devidamente escriturado, ou estar regular com a entrega da declaração mensal.

§ 2º A autorização poderá ser disponibilizada por meio eletrônico, na página oficial da Prefeitura Municipal de Porto Alegre, a critério do Fisco.

§ 3º No caso de autorização concedida por meio eletrônico, fica o estabelecimento gráfico obrigado a comprovar a sua autenticidade no “site” da SMF.

Art. 171 A NFS será autorizada a ser impressa em numeração seqüencial crescente de 1 a 999.999.

Parágrafo único. Atingindo o número limite, a numeração deverá ser recomeçada em uma série numérica crescente

Art. 173 O estabelecimento gráfico só poderá confeccionar os documentos fiscais se lhe for entregue uma via da AIDF, devidamente autorizada, que deverá ser conservada para apresentação ao Fisco.

Art. 174 Fica limitada à quantidade de 150 (cento e cinqüenta) documentos fiscais a primeira autorização, para cada estabelecimento prestador.

§ 1º A partir da segunda autorização, será liberada uma quantidade de documentos fiscais com base no consumo médio do estabelecimento.

§ 2º Considerando as peculiaridades dos serviços prestados, poderá ser autorizada uma quantidade superior de documentos fiscais.

§ 3º As quantidades referidas no “caput” e no § 1º não serão observadas quando se tratar da autorização da Nota Fiscal Modelo 1 ou 1-A.

Art. 175 Os documentos fiscais deverão ser confeccionados no prazo de até 2 (dois) anos, contados da data de autorização do Fisco, exceto:

I – no caso do inciso II do artigo 167, quando deverá ser observado o prazo definido pela legislação do ICMS;

II – no caso de regime especial, quando deverão ser observadas as condições estabelecidas na concessão.

Art. 176 Caso necessite substituir ou cancelar a autorização, o contribuinte deverá entregar ao Fisco duas das vias autorizadas da AIDF.

Parágrafo único. No caso de autorização solicitada por meio eletrônico, o contribuinte deverá apresentar declaração da gráfica à qual foi autorizada a impressão dos documentos fiscais de que não confeccionou os mesmos.

Art. 177 Os documentos fiscais deverão ser impressos em uma única tiragem, com estrita observância do constante da autorização quanto à espécie, quantidade, numeração e dados de identificação do prestador dos serviços.

Art. 178 Os documentos fiscais serão confeccionados em, no mínimo, duas vias, perfeitamente identificadas e dispostas em ordem crescente, de maneira que a primeira anteceda a segunda e esta a terceira e assim sucessivamente, não se substituindo em suas respectivas funções.

Parágrafo único. As vias dos documentos fiscais terão o seguinte destino:

I – a primeira, ao tomador dos serviços;

II – a segunda, à disposição do Fisco;

III – as demais terão indicada a sua destinação de acordo com o interesse e a estrutura organizacional do emitente.

Art. 179 Os estabelecimentos gráficos deverão fazer constar nos documentos fiscais a expressão “DATA LIMITE PARA EMISSÃO: dd/mm/aa”, utilizando fonte tamanho 8, caixa alta e negrito, observadas as disposições do artigo 190.

Art. 190 O prazo para a emissão da NFS é de 04 anos, a contar da data de autorização da respectiva AIDF.

Parágrafo único. Findo o prazo referido no “caput”, o contribuinte deverá apresentar ao Fisco, em até 60 (sessenta) dias, os documentos fiscais ainda não emitidos, a fim de serem destruídos, fato este que será levado a termo.

Art. 314 Os documentos fiscais confeccionados anteriormente à vigência deste Regulamento possuirão prazo para emissão como a seguir indicado:

AIDF concedida (ano): Prazo máximo para emissão

Até 1999 30/06/07

De 2000 a 2003 31/12/07

A partir de 2004 04 anos

Parágrafo único. Vencido o prazo, o estoque ainda não utilizado deverá ser apresentado ao Fisco para a inutilização.

Art. 315 As AIDF ainda não utilizadas até a data de publicação deste Regulamento perderão a validade em 01 (um) ano.

Art. 194 Quando ocorrer o cancelamento do documento fiscal, conservar-se-ão todas as suas vias reunidas, com a aposição do termo “CANCELADO” em todas elas.

§ 1º A falta de uma das vias presume como válido o documento emitido.

§ 2º Na NFS cancelada deverá constar o número da que a substituiu, quando for o caso.

Art. 183 A descrição dos serviços prestados deverá ser feita de forma objetiva, utilizando expressões que melhor a identifique dentre os subitens da lista anexa.

§ 1º Outras informações a respeito da prestação do serviço poderão constar no documento fiscal, desde que não prejudique a clareza da operação e o fim a que se propõe a emissão do mesmo.

§ 2º O destaque do imposto nos documentos fiscais constitui mera indicação de controle, exceto na hipótese de substituição tributária.

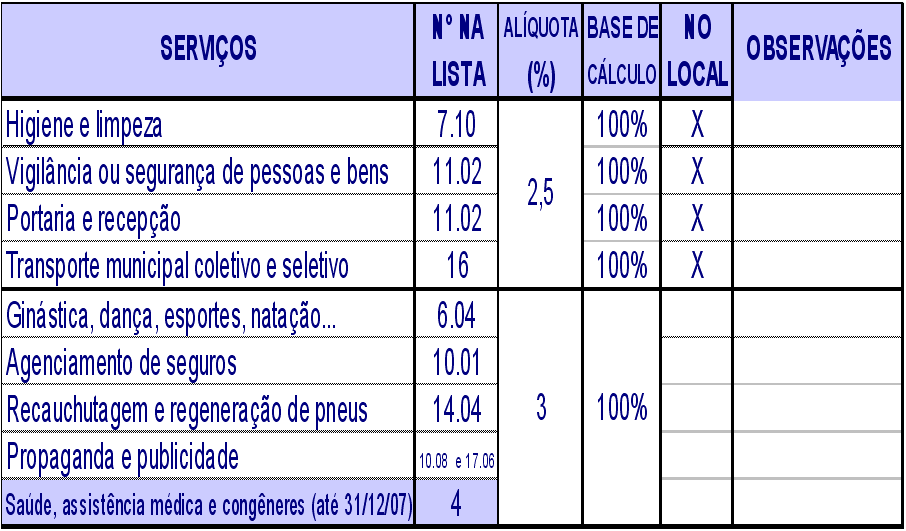

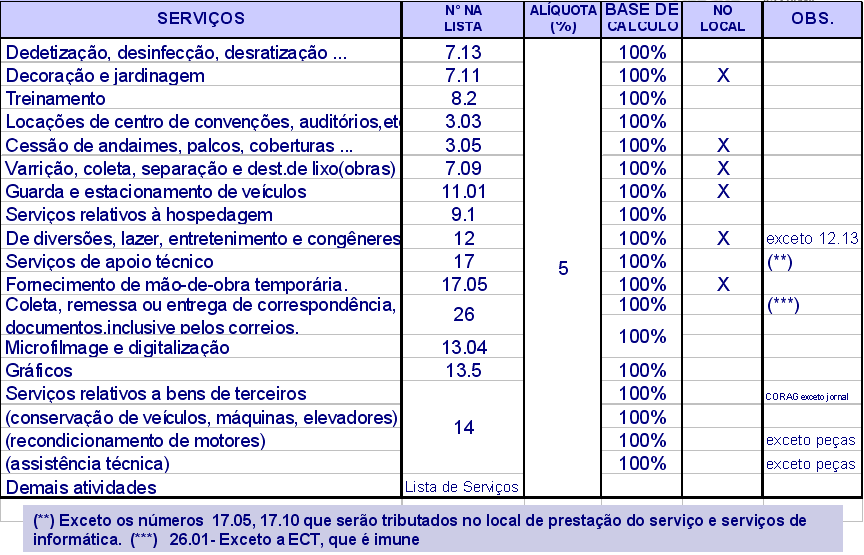

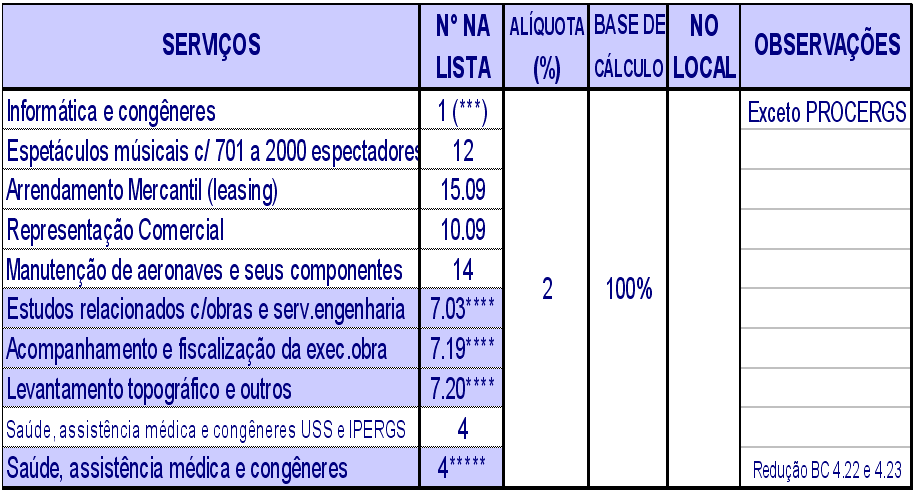

Tabela de Serviços e Alíquotas

(***) Exceto o item 1.03.

(****) Alterações introduzidas pela LC 584/07.

Voltar